Finansiel strategi

-

Den Finansielle strategi er et bilag til Kasse- og Regnskabsregulativet, og har til formål, at beskrive de overordnede rammer for såvel Region Nordjyllands finansielle risikostyring som likviditetsstyring, herunder udstikke de operationelle retningslinjer for styringen af regionens gælds- og aktivporteføljer samt regionens leasingforpligtigelser. Samtidig beskrives ansvarsforholdene for regionens finansielle risici og de dertil hørende beslutninger og kompetencer.

I samspillet mellem finansielle aktiver og passiver ønsker regionen, at inddrage en ”porteføljetankegang” med forståelse for aktiv- og passivporteføljen, hvor målsætningen om en optimering af afkast- og risikoforholdet indgår som en parameter.

-

Den finansielle strategi skal til enhver tid respektere love og bekendtgørelser vedr. kompetenceforhold, beslutninger om aktiver og passiver og likviditetsstyring (se bilag 2 til Finansiel strategi).

Regionens finansiering af ældreboliger er holdt uden for strategien, idet disse styres i henhold til særskilt lovgivning og regler.

-

Regionens Økonomidirektør bemyndiges af Regionsrådet til at varetage den daglige finansielle styring inden for de rammer som er fastlagt i den finansielle strategi. De dertil knyttede aftaler og handler skal underskrives af de tegningsberettigede personer.

Ændringer til den finansielle strategi, herunder ændringer i forbindelse med ændret lovgivning, økonomisk situation, ændrede markedsforhold eller andet kan, således kun ske ved politisk godkendelse medmindre der er tale om redaktionelle ændringer.Beslutningskompetencen i Region Nordjylland er tilrettelagt således, at Region Nordjylland er i stand til at træffe hurtige beslutninger på området, hvilket understøtter en hensigtsmæssig styring af de finansielle risici.

Økonomidirektøren og Kontorchefen for Center for Administration har i forening kompetence til at indgå aftaler mv. om tilpasning af eksisterende og godkendte gældsforhold samt placering af aktiver inden for de rammer, som denne strategi udstikker. Herunder overvågning og omlægning af eksisterende gæld, indgåelse af aftaler og handler vedrørende regionens finansielle passiver, aktiver og likviditet.

Beslutning om optagelse af nyt lån – herunder lånebeløb, løbetid og afdragsform - træffes af Regionsrådet jævnfør styrelsesloven § 41. Med mindre andet bestemmes optages lån altid med maksimal løbetid som defineret i lånebekendtgørelsen. Regionsrådet fører tilsyn med, at forvaltningen af regionens aktiver og passiver sker i overensstemmelse med Regionsrådets beslutninger og i øvrigt på forsvarlig måde. I tilfælde af, at et lån skal løbetidsforlænges eller, at restgælden forøges skal der gives dispensation fra Økonomi- og Indenrigsministeriet, som søges efter Regionsrådets beslutning om dette.

Udviklingen i Region Nordjyllands finansielle aktiver fremgår af den samlede kvartalsrapport der udarbejdes vedrørende regionens samlede økonomi. Desuden afholdes der årligt opfølgningsmøder med de eksterne kapitalforvaltere som opfølgning på afkastet fra de forvaltede midler.

-

Region Nordjyllands kassebeholdning består af beholdningen af likvide aktiver, dvs. bankindeståender, obligationer, investeringsforeningsbeviser og øvrige finansielle aktiver der er umiddelbart omsættelige.

Skønnes likviditeten at være større end hvad der vurderes nødvendigt for de daglige transaktioner, skal midlernes placering overvejes. Det skal ske med henblik på at opnå en højere forrentning. Denne del af midlerne har en længere investeringshorisont og betragtes derfor som ”langfristede finansielle aktiver”. De indgår fortsat i kassebeholdningen, men grundet risikoen for kursudsving på denne del af formuen, kan de blive udsat for uforudsigelige udsving.

De langfristede finansielle aktiver kan placeres med flg. allokering:

Danske obligationer 0 til 100 pct. Korrigeret varighed 0 til 5 år *) Aktier 0 til 20 pct. Erhvervs- og højrenteobligationer 0 til 30 pct. Allokationen til andre aktivklasser end danske obligationer kan samlet maksimalt udgøre 30 pct. af kapitalen under forvaltning.

*) Årssagen til at have en varighed der kan gå mod nul for danske obligationer skyldes muligheden for en placering således at obligationerne kan omsættes til likvider uden risiko for signifikante kurstab på den største del af beholdningen.

Placeringen i danske obligationer skal være direkte i fondskoder og ikke via investeringsforeninger1, med mindre andet er særskilt aftalt. Placering i øvrige aktiver skal ske via udbyttegivende investeringsforeninger eller Exchange Traded Funds (ETF). 2

Forvaltningen af regionens formue tilstræbes at blive varetaget af eksterne kapitalforvaltere, som skal være underlagt ”Lov om finansiel virksomhed”. Er samarbejdspartneren en udenlandsk kapitalforvaltere skal denne have Finanstilsynets godkendelse til at operere i Danmark. Alle aftaler om ekstern kapitalforvaltning skal indgås under dansk lov.

Udviser kapitalforvaltningen tab på -0,25 pct. eller derover for indeværende måned, skal kapitalforvalteren konsulteres samt regionens eksterne finansielle rådgiver, hvis en sådan benyttes. Overstiger det akkumulerede tab på de samlede langfristede finansielle aktiver inden for kalenderåret 3 pct. fra kalenderårets højeste afkast så skal samme procedure ske men samtidig skal formanden for Regionsrådet informeres, og det skal besluttes om tabet giver anledning til ændringer i regionens risikoprofil.

Økonomidirektøren har kompetence til at træffe beslutning om placering af overskuds- likviditet og de langfristede finansielle aktiver.

1) Investeringsforening - Den kan beskrives som en fond der samler en lang række investorers penge i en pulje som bruges til, på forhånd, beskrevne investeringer i eksempelvis aktier eller obligationer. Investorerne deler i forening omkostninger, tab og avance ligeligt afhængig af deres indskudsstørrelse. En investeringsforening er normalt ”aktivt forvaltet”, hvilket betyder at foreningen har ansat personer til at beslutte sig for køb og salg på foreningens vegne med den ambition at slå afkastet på et referenceafkast som er fastlagt på forhånd. Dette er i modsætning til den typiske ETF som blot følger det fastlagte referenceafkast.

2) ETF – Electronic Traded Funds: Dette er typisk en investeringsforening som følger et indeks i det finansielle marked og derfor forvaltes investorenes kapital ikke aktivt. Der foregår altså ikke nogen handler hvor investeringsforeningen forsøger at opnå et bedre afkast end det gennemsnitlige marked giver. Derfor har en ETF en meget lavere omkostningsprocent end en konventionel investeringsforening. Navnet betyder at fonden er handlet på børsen ligesom investeringsforeninger typisk er.

4.1 Placering af midler i pengeinstitutter

Regionens kassebeholdning kan placeres på forskellig måde, men regionen løber den risiko, at modparten, hvor regionen har placeret sine penge kan gå konkurs. En modpart kan være regionens pengeinstitut, men det er også et udtryk for dem der har udstedt de værdipapirer som regionen har i sit depot. Den risiko beskriver man som en ”modpartsrisiko” som altid findes, men sjældent bliver til et tab da det typisk sker i tilfælde af konkurs.

Regionens samlede modpartsrisiko på et pengeinstitut beregnes som summen af regionens indestående, positiv værdi af finansielle kontrakter og eventuel afviklingsrisiko ved værdipapirhandel minus bilaterale eller lovsikrede modregninger.

En mulighed der ofte benyttes til at reducere et indestående i et pengeinstitut kaldes en ”Repo-forretning”. I stedet for have et indestående i sit pengeinstitut kan regionen placere sin likviditet i obligationer med lav kursrisiko. Når regionen har behov for mere likviditet end det maksimum der er på regionens trækningsfacilitet kan obligationerne stilles til sikkerhed for en yderligere trækningsmulighed (jf. ordforklaring i bilag 3). Til reducering af modpartsrisikoen er Center for Administration, Regnskab, derfor bemyndiget til at indgå ”Sell-Buy Back” og/eller ”Repo-forretninger”.3)

Alm. bankforretninger, handel med værdipapirer og / eller finansielle instrumenter samt anbringelse af likviditet tildeles efter udbud eller tilbudsindhentning. For pengeinstitutter, der deltager i regionens bankforretninger, kræves det, at pengeinstituttet har en langfristet kreditvurdering hos Moody’s, Standard & Poors eller Fitch. Det er regionens Økonomidirektør der har kompetence og ansvar for, at bankaftalen overholdes og sikre, at et nyt bankudbud finder sted ved den igangværende aftales udløb.

3) En repo-forretning er en alm. brugt metode til at mindske en kreditrisiko mellem 2 parter. Et typisk eksempel kan være en region der har overskudslikviditet som skal placeres i en bank. For at sikre regionen mod tab i tilfælde af bankens konkurs kan banken tilbyde at stille sikkerhed i form af obligationer som regionen får pant i. En ”Sell & Buy back” aftale er principielt det samme, hvor forskellen er rettighederne til rentebetalingerne fra obligationerne i aftaleperioden. En ”Sell & Buy back” aftale har ingen bogføringer inden for aftaleperioden og bl.a. derfor benyttes ”Sell & Buy back” primært i Danmark. Det skal bemærkes, at når de likvide midler og obligationerne overføres mellem regionen og banken så er der en afviklingsrisiko i tilfælde af konkurs på dette tidspunkt.

-

Investeringer, uanset afkastets størrelse, må ikke ske på bekostning af den etiske ansvarlighed. Grundlæggende skal investeringer overholde almindelige forventninger til etiske krav og minimum hvert halve år skal Region Nordjyllands kapitalforvaltere screene investeringerne for selskaber der overtræder internationale normer, herunder FN-konventioner der beskæftiger sig med menneskerettigheder, arbejdstagerrettigheder, anti-korruption, kontroversielle våben og miljøbeskyttelse.

Region Nordjylland ønsker at understøtte FN’s 17 verdensmål for bæredygtig udvikling. Specielt er der fokus på 4 udvalgte mål:

- Verdensmål nummer 8 - Anstændige jobs og økonomiske vækst

- Verdensmål nummer 9 - Industri, innovation og infrastruktur

- Verdensmål nummer 12 - Ansvarligt forbrug og produktion

- Verdensmål nummer 13 - Klimaindsats

Det en forudsætning, at Region Nordjylland kun indgår aftaler med kapitalforvaltere, der har tiltrådt og underskrevet FN´s principper i ”UN Principles of Responsible Investment” (UN PRI). Kapitalforvalteren skal bekræfte over for Region Nordjylland, at disse principper er indarbejdet i kapitalforvalterens arbejdsrutiner. Desuden ønsker Region Nordjylland, at kapitalforvalteren i sine investeringsvalg, inddrager i hvor høj grad virksomhederne i porteføljen indarbejder FN’s Global Compact principper i deres CSR-politikker.

Region Nordjylland kræver en normbaseret frascreening af sektorer, også kaldet SRI (Social Responsible Investments), når investeringsporteføljen fastlægges. De virksomheder, som Region Nordjylland investerer i, må ikke have omsætning inden for følgende sektorer:

- Tobak

- Våben

- Alkohol

- Voksenunderholdning

- Spil

- Fossile brændstoffer

Det er en målsætning for Region Nordjylland, at virksomheder der investeres i ikke har nogen omsætning i de ovennævnte sektorer.

Af operationelle grunde anerkendes det dog, at visse virksomheder kan have en minimal omsætning inden for de ovennævnte uønskede sektorer. Derfor accepteres der en tærskelværdi på 5 pct. forstået således, at op til 5 pct. af en virksomheds omsætning kan stamme fra de uønskede sektorer.

Dette skal dog forstås som en operationel maksimalgrænse der ikke ønskes udnyttet.

Ved investeringer i forsyningsvirksomheder, kan der eventuelt accepteres en højere tærskelværdi.Region Nordjylland foretrækker, at investeringsporteføljen udvælges på basis af en ESG scoremodel (Environment, Social responsibility and Governance), hvilket regionens kapitalforvaltere opfordres til at bruge. Dermed tilskyndes alle former for virksomheder til at vise og tage et samfundsansvar.

Region Nordjylland ønsker ikke at investere i virksomheder der medvirker til skatteunddragelse. Derfor opfordrer Region Nordjylland sine kapitalforvaltere til ikke at investere i selskaber der medvirker til skatteunddragelse. Region Nordjylland ønsker, at regionens kapitalforvalter/e i videst muligt omfang undgår investeringer i de lande EU definerer som ”skattely stater” samt, at regionens kapitalforvalter/e naturligvis overholder en eventuelt EU-sanktionsliste der måtte opstå på baggrund af EU’s beslutning. Region Nordjyllands investerede midler må ikke administreres af selvstændige kapitalforvaltere, investeringsforeninger og andre lignende selskaber, som benytter, bidrager til eller vejleder om skatteunddragelse.

Det forventes, at Region Nordjyllands kapitalforvaltere er bekendt med, og efterlever, EU’s og Danmarks sanktionsliste over lande som der ikke må investeres i.

Region Nordjylland har et generelt ønske om at have en ESG ansvarlig og grønnere investeringspolitik. Region Nordjylland ønsker at modtage jævnlige afrapporteringer fra forvaltere der beskriver og underretter om, hvilke tiltag kapitalforvalteren foretager i forbindelse med engagement ved ESG screenede virksomheder. Desuden vil Region Nordjylland løbende efterspørge afrapportering omkring porteføljers grønne udvikling herunder med særlig vægt på Emerging Markets obligationer og klimabelastning.

-

Lån optages hvor det er billigst, typisk gennem KommuneKredit. Vurderes andre finansieringskilder at kunne tilbyde en billigere rente skal disse inddrages i prissammenligningen.

Gæld kan udelukkende være i danske kroner. Variabel gæld defineres som gæld, hvor den kendte rentesats har en løbetid på 12 måneder eller derunder. Fastforrentet gæld defineres som gæld, hvor rentesatsen er fastlagt for en periode der overstiger 12 måneder.

Hovedreglen er, at andelen af fastforrentet gæld og af variabelt forrentet gæld hver skal udgøre mellem 25 og 75 pct. af den samlede gældsportefølje der er underlagt denne finansielle strategi.

Omlægning af låneporteføljen foretages, når Region Nordjylland/Center for Administration, Regnskab, vurderer det økonomisk hensigtsmæssigt. Dette sker i samråd med de finansielle rådgivere og når det skønnes fordelagtigt.

Ved fordelingen mellem fast og variabel forrentet gæld skal flg. indgå i beslutningsprocessen. Er regionen i en situation hvor følsomheden over for rentestigninger på den variabel forrentede del af gælden er mærkbar skal den fastforrentede andel forøges. Har regionen behov for højere budgetsikkerhed er dette yderligere et argument for at øge andelen af fastforrentet gæld.

Til styring af passivporteføljen kan der anvendes renteswapper som enten gør det underlæggende lån fastforrentet eller variabelt forrentet inden for den fastlagte periode. Den valgte renteswap må udelukkende ændre forrentningen fra variabel til fast forrentet eller vice versa. Der må ikke være knyttet andre betingelser til renteswappen.

Ved valg af løbetid for fastrenteperioden (renteswappen løbetid) skal der indgå flere betragtninger i beslutningen. Hvis regionen har behov for høj planlægningssikkerhed skal løbetiden være lang, hvorimod den skal være kortere under normale omstændigheder. Samtidig skal der tages hensyn til hvor langt ud i fremtiden regionen vælger at planlægge. En lang løbetid er som udgangspunkt 10 år. Det endelige valg af fastrenteperiodens løbetid kan sluttelig fastlægges under hensyn til vurderingen af det aktuelle renteniveau i forhold til den forventede udvikling.

Ved ændringer i andelen af fastforrentet gæld, skal det sikres, at der ikke opstår uhensigtsmæssigt store forfald på samme tid. Dette gælder både mht. de enkelte lån og renteswappers løbetider og varigheder. Der bør således tilstræbes en vis spredning både mht. til løbetider og varigheder.

Regionens leasingforpligtigelser skal inddrages i betragtningen af den samlede passivportefølje, hvis leasingforpligtigelserne udgør mere end 5 pct. af den samlede gæld.

Låneporteføljens samlede varighed (varighed = forventet vægtet løbetid) kan bruges som et overordnet redskab i styringen af porteføljen.

Økonomidirektøren har kompetence til at træffe beslutning om tilpasninger af gældsporteføljen. Dette omfatter aftaler om lånekonvertering/-omlægning (eksisterende lån), lånoptagelse (nye lån efter regionrådets godkendelse) og låneafvikling.

-

Formålet er, at regulere Region Nordjyllands anvendelse af leje- og leasingaftaler ud fra ressourcemæssige overvejelser og forretningsmæssige principper og herved sikre,

- At væsentlige aftaler, som forpligter regionen ud over det enkelte budgetår godkendes politisk.

- At der skabes et overblik over de samlede leje- og leasingforpligtigelser.

- At regionen overholder Indenrigs- og Sundhedsministeriets lånebekendtgørelse samt vejledningen til denne.

- At området administreres hensigtsmæssigt eksempelvis ved udnyttelse af aftaler om fælles indkøb og finansiering.

- At Regionen opnår økonomisk og juridisk sikkerhed omkring leje- og leasingaftaler.

Nærværende regelsæt omfatter leasingaftaler indgået med Region Nordjylland som leje- og leasingtager. Regelsættet gælder også for selvejende institutioner med hvilke, Region Nordjylland har indgået driftsoverenskomst.

7.1 Definitioner

Finansiel leasing er en leasingaftale, hvor alle væsentlige risici og fordele forbundet med ejendomsretten er overført fra leasingselskabet til leasingtager (typisk aktivets vedligeholdelse og restværdi).

En operationel leasingaftale svarer til en traditionel lejeaftale. I operationelle leasingaftaler er leasingperioden ofte væsentlig kortere end aktivets levetid. Aktivets anskaffelsessum bliver således ikke fuldt tilbagebetalt over lejeperioden, men må genudlejes flere gange eller sælges af leasingselskabet. Leasingselskabet har risikoen på restværdien. Ved operationel leasing påhviler vedligeholdelsespligten leasingselskabet, ligesom selskabet må bære risikoen og ansvaret for aktivet som ved almindelige lejeaftaler.

Region Nordjyllands finansielle strategi giver mulighed for både at foretage finansiel og operationel leasing under iagttagelse af nedenstående retningslinjer.

7.2 Hvad kan leases / kompetence

Da leasing/leje af henholdsvis driftsmidler og anlægsaktiver behandles forskelligt i forhold til regionens låntagning, er det nødvendigt at sondre mellem leasing/leje af driftsmidler og anlægsaktiver.

7.2.1. Leasing af driftsmidler

Ved driftsmidler forstås normalt: Inventar, biler, maskiner, apparatur, medicoteknisk udstyr (f.eks. scannere) samt IT-udstyr m.v.

Bagatelgrænsen for hvornår anskaffelser skal godkendes af Forretningsudvalg fastsættes i forbindelse den årlige budgetlægning, og fremgår således af regionens hjemmeside Budget (rn.dk)

Leasingformen bør normalt ikke anvendes ved enkeltanskaffelser under 250.000 kr. .

For beløb op til 500.000 kr. pr. anskaffelse kan institutionerne selv tage stilling til, om leasingformen skal benyttes. Institutionerne på Specialområdet skal dog forudgående indhente godkendelse i Specialsektorens sekretariat, ligesom den afsatte investeringsramme ikke kan overskrides. *) *) Patientforløb og Økonomi, Kontor for Sundhedsøkonomi, skal herefter orienteres om beslutningen.

Finansiering af leje- og leasingaftaler sker inden for den enkelte aftaleenheds eget driftsbudget.

Leasing af driftsmidler henregnes ikke til regionens lånoptagelse.Anskaffelser over 500.000 kr. skal godkendes af Forretningsudvalget inden leasing- eller lejeaftalen indgås med efterfølgende orientering af Regionsrådet. 7.2.2. Leje og leasing af anlæg

Leje- og leasingkontrakter om benyttelse af ejendomme, lokaler m.v. hvis værdi opgjort efter Lånebekendtgørelsen overstiger 5 mio. kr. henregnes til lån. De skal godkendes af Regionsrådet og medtages ved opgørelsen af regionens låntagning. Øvrige lejemål skal godkendes af Forretningsudvalget.

7.3 Forskrifter for praksis

Alle afdelinger og institutioner under Region Nordjylland, som ønsker at indgå leje- eller leasingaftaler, skal søge rådgivning herom hos Afdeling for Patientforløb og Økonomi, Kontor for Sundhedsøkonomi, for udregning af den økonomiske konsekvens af aftalen. Hvor der er tale om huslejeaftaler, skal der tages kontakt til Afdeling for Anlæg og Ejendomme.

Økonomiafdelingen foretager en beregning af fordele/ulemper ved leje- eller leasing frem for selv at købe. I vurderingen indgår relevante økonomiske forhold af betydning, såvel direkte som indirekte.

Alle leje- og leasingaftaler skal forelægges Regionssekretariatet, Afdeling Forsikring & Jura, til gennemgang før de underskrives.

Hvis gennemgangen efterlader fortolkningstvivl eller lønsomhedsvurderingen anses som utilfredsstillende, og institutionen fortsat ønsker projektet gennemført, skal aftalen forelægges Forretningsudvalget til afgørelse – uanset om aftalen i øvrigt efter ovennævnte kompetenceregler ville kunne indgås administrativt.

Økonomiafdelingen er ansvarlig for, at leje- og leasingaftaler indgås under iagttagelse af Økonomi- og Indenrigsministeriets regler om låntagning m.v.

Både aftaler med og uden deponeringsfritagelse skal indsendes til Center for Administration, Regnskab.

Alle indgåede leasingaftaler skal løbende indberettes til Afdeling for Patientforløb og Økonomi, Kontor for Sundhedsøkonomi. Alle indgåede lejeaftaler skal løbende indberettes til Regionssekretariatet, Afdeling Forsikring & Jura. Den forvaltningsenhed, som foranlediger kontrakten underskrevet, er ansvarlig herfor.

Økonomiafdelingen er ansvarlig for, at der udarbejdes en opgørelse af leje- og leasingforpligtelser til regionens årsregnskab.

-

Beslutningen om optagelse af lån – herunder lånebeløb, løbetid og afdragsform - træffes af Regionsrådet jævnfør Styrelsesloven § 41. Forretningsudvalget fører tilsyn med, at forvaltningen af regionens aktiver og passiver sker i overensstemmelse med Regionsrådets beslutninger og i øvrigt på forsvarlig måde. Til dette formål fremsender Økonomiafdelingen rapporter jævnfør punkt 3 i den finansielle strategi.

Skal løbetiden på et lån forlænges eller restgælden forøges kan det kun ske med Regionsrådets godkendelse.

Økonomidirektøren bemyndiges af Regionsrådet til at varetage den finansielle styring inden for de rammer, som er fastlagt i den finansielle politik. De trufne beslutninger skal efterfølgende underskrives af 2 tegningsberettigede.

Beslutningstager / Opgaver

Regionsrådet

Forretningsudvalg

Økonomidirektøren

Godkendelse af lån (bevilling)

x

Hjemtagelse af lån

x

Ansøgning om lånedispensation

x

Pleje af passivportefølje

x

Kapitalforvaltning

x

Konvertering af lån med garantistillelse, hvor løbetiden ikke forlænges og lånet videreføres i overensstemmelse med regionsrådets beslutning om garantistillelsen.

x

Leasing- og lejeaftaler med en værdi over kr. 500.000,00.

x

-

Love og bekendtgørelser om regionens finansielle aktiver

Uddrag fra: Kommunestyrelsesloven

§ 44. Midler, som ikke af hensyn til de daglige forretninger skal foreligge kontant, skal indsættes i pengeinstitut eller på postgirokonto eller anbringes i sådanne obligationer eller investeringsbeviser, i hvilke fondes midler kan anbringes.

Uddrag fra: Bekendtgørelse om anbringelse og bestyrelse af fondes midler

§ 5. Højest 75 pct. af midlerne kan, medmindre andet er bestemt i § 7-13, anbringes i:

- erhvervsobligationer og konvertible obligationer omfattet af §7,

- UCITS, afdelinger eller andelskasser af sådanne omfattet af §8,

- sparekassers beviser for garant kapital og andelskassers beviser for andelskapital omfattet af §10,

- aktier omfattet af §11 og 12 og

- alternative investeringsfonde omfattet af § 13, dog jfr. stk. 2. Højest 15 pct. af alle midlerne må anbringes i alternative investeringsfonde

§ 6. Højest 15 pct. af midlerne kan anbringes i aktier, erhvervsobligationer og konvertible obligationer udstedt af samme selskab eller selskaber i samme koncern. Jf. dog §12, stk. 2. Tilsvarende gælder for erhvervsobligationer, konvertible obligationer og beviser for garant kapital eller andelskapital udsted af samme sparekasse eller andelskasse.

§ 7.Alle midlerne kan anbringes i rentebærende obligationer, hvis disse bliver handlet på et reguleret marked jf. stk. 2, og er udstedt i et af de i stk. 2 nævnte landes møntenhed. Rentebærende forstås som obligationer som obligationer med en rente på 0 eller derover.

Stk. 2. Befinder markedet sig inden for et EU/EØS-land, skal markedet være optaget på listen nævnt i artikel 47 i direktiv 2004/39/EF af 21. april 2004 om markeder for finansielle instrumenter, om ændring af Rådets direktiv 85/611/EØF, og 93/6/EØF samt Europa-Parlamentets og Rådets direktiv 2000/12/EF og om ophævelse af Rådets direktiv 93/22/EØF. Befinder markedet sig uden for et EU/EØS-land, skal markedet være medlem af The World Federation of Exchanges og befinde sig i et land, der er fuldt medlem af Organisationen for Økonomisk Samarbejde og Udvikling (OECD).

Stk. 3. Alle midlerne kan anbringes i rentebærende erhvervsobligationer, der ved kreditvurdering et kreditvurderingsbureau, jf. sidste punkt, har opnået en rating svarende til mindst investment grade. Såfremt flere kreditvurderingsbureauer har kreditvurderet samme erhvervsobligation, skal betingelsen i 1. pkt., være opfyldt for så vidt angår samtlige vurderinger. Såfremt 3 af sådanne kreditvurderingsbureauer har vurderet en erhvervsobligation som Investment grade, lægges denne rating til grund. Kreditvurderingsbureauet skal være registreret i henhold til forordning (EF) nr. 1060/2009 af 16. september 2009 om kreditvurderingsbureauer.

Stk. 4. Reglen i § 12, stk. 1, 1. pkt., finder tilsvarende anvendelse ved anbringelse i erhvervsobligationer og konvertible obligationer.§ 8. Anbringelse kan ske i udloddende UCITS, afdelinger eller andelskasser af sådanne, der er omfattet af lov om investeringsforeninger m.v. eller andre nationale gennemførelsesforanstaltninger i henhold til Europa-Parlamentets og Rådets direktiv 2009/65/EF 13. juli 2009 om samordning af love og administrative bestemmelser om visse institutter for kollektiv investering i værdipapirer (investeringsinstitutter)(UCITS-direktivet). Der er en betingelse at UCITS’ens vedtægter ikke indeholder bestemmelser om:

1) at UCITS’en kan give et årligt bidrag af formuen til humanitære eller almennyttige organisationer,

2) at UCITS’en må udlodde af sin formue i de år, hvor investeringsafkastet ikke modsvarer indtjeningsbehovet, eller

3) at indløsning ikke kan finde sted i en forud fastlagt periode

§ 11 Anbringelse kan ske i aktier, hvis disse bliver handlet på et reguleret marked, jf. stk 2, og er udstedt i et af de i stk. 2 nævnte landes møntenhed.

Stk. 2. Befinder markedet sig inden for et EU/EØS-land, skal markedet være optaget på listen nævnt i artikel 47 i direktiv 2004/39/EF af 21. april 2004 om markeder for finansielle instrumenter, om ændring af Rådets direktiv 85/611/EØF, og 93/6/EØF samt Europa-Parlamentets og Rådets direktiv 2000/12/EF og om ophævelse af Rådets direktiv 93/22/EØF. Befinder markedet sig uden for et EU/EØS-land, skal markedet være medlem af The World Federation of Exchanges og befinde sig i et land, der er fuldt medlem af Organisationen for Økonomisk Samarbejde og Udvikling (OECD).Love og bekendtgørelser om regionens finansielle passiver (gæld)

Uddrag fra: Bekendtgørelse af lov om regioner og om nedlæggelse af amtskommunerne, Hovedstadens Udviklingsråd og Hovedstadens Sygehusfællesskab (regionsloven)

§ 22. Beslutning om optagelse af lån og påtagelse af garantiforpligtelser skal, medmindre økonomi- og indenrigsministeren fastsætter andet, træffes af regionsrådet.

Stk. 2. Økonomi- og indenrigsministeren kan fastsætte nærmere regler, hvorefter beslutning om indgåelse af leje- og leasingaftaler, som udgør en særlig forpligtelse for regionen, skal træffes af regionsrådet.

Uddrag fra: Bekendtgørelse om regionernes låntagning og meddelelse af garantier m.v.

Mulige lånemuligheder uden dispensationsansøgning jævnfør § 1:

-

Udgiften, ekskl. grundkapitalen, ved opførelse eller erhvervelse af regionale almene ældreboliger i medfør af lov om almene boliger m.v., udgiften til udbedringsarbejder m.v. i almene ældreboliger

-

Udgiften til investeringer i rullende materiel til passagertrafik på jernbane (privatbaner) samt udgiften til investeringer i jernbaneinfrastruktur, herunder stationsanlæg og værksteder m.v.

-

Udgiften ved energibesparende foranstaltninger i bygninger eller anlæg, der tilhører regionen eller en institution, hvis låntagning henføres til regionen.

§ 9. Lån kan optages som annuitetslån, serielån eller indekslån. Løbetiden må ikke overstige 25 år. Dog kan lån til opførelse eller erhvervelse af almene ældreboliger have længere løbetid inden for den grænse, der er fastsat i lov om almene boliger m.v.

Stk. 2. Lån kan endvidere optages som stående lån eller lån med en afdragsfri periode. Løbetiden for sådanne lån må højst være på 15 år og med et afdragsforløb, der højst giver en gennemsnitlig løbetid på 10 år.

Stk. 3. Ved omlægning til et serie- eller annuitetslån er det en betingelse, at den totale finansiering til stadighed opfylder kravene i stk. 1. Hvis omlægningen sker fra et stående lån eller et lån med en afdragsfri periode, er det derudover en betingelse, at den gennemsnitlige løbetid af den totale finansiering ikke herved overstiger 10 år. Ved omlægning til et stående lån eller lån med en afdragsfri periode er det en betingelse, at den totale finansiering til stadighed opfylder kravene i stk. 2. Hvis flere lån omlægges samtidig til et nyt lån, beregnes restløbetiden som en vægtet sum af de enkelte låns restløbetid.

§ 10. En region kan indgå terminsforretninger med henblik på kurs- og rentesikring i forbindelse med lånoptagelse og betaling af renter og afdrag, såfremt der foreligger en konkret forpligtelse til at betale renter og afdrag henholdsvis at modtage eller betale et beløb i udenlandsk valuta. En region må ikke være sluteksponeret i anden valuta end danske kroner.

Stk. 2. En region kan omlægge lån, der er optaget, ved hjælp af simple rente- og/eller valutaswap-aftaler. Med henblik på kurs- og rentesikring kan der i denne forbindelse anvendes terminsforretninger.

Stk. 3. En region kan indgå salgs- og tilbagekøbsaftaler vedrørende obligationer (REPO-forretninger). En region kan endvidere udstede certifikater med løbetid på mindre end 1 år. Provenuet af de indgåede aftaler og udstedte certifikater indgår på almindelige vilkår i beregningen af de regionale kassekreditmuligheder i henhold til § 8.

-

Cap og floor

Caps og Floors er rentesikringsinstrumenter, der kan anvendes i tilknytning til variabelt forrentede lån. En Cap lægger et ”loft” over den rente der skal betales på lånet. Modsat udgør et floor et ”gulv” for den rente der skal betales på lånet. Caps og Floors er med andre ord en forsikring for stigende/faldende renter. ”Loftet” og ”gulvet” samt aftalens løbetid kan frit vælges.

Collar

Caps og Floors kan kombineres i en no-cost aftale, hvor der købes en forsikring med stigende renter (Cap) og samtidigt sælger – eller giver afkald – på rentefald under et givet renteniveau.

Fondskode

En fondskode er en identifikationskode, der tildeles alle værdipapirer. Koden består af to bogstaver og ti cifre. I Danmark begynder fondskoderne med DK.

Moodys

Moodys er et amerikansk kreditvurderingsbureau. En kreditvurdering er en evaluering af en debitors (låntagers) kreditværdighed, herunder mulighed for at tilbagebetale gæld. Moodys kreditvurderer personer, virksomheder, organisationer eller lande.

FRA

En FRA (Fremtidig Rente Aftale) er en aftale om at fastlåse en rentesats i en fremtidig periode, typisk 3 eller 6 måneder. En FRA kan anvendes til f.eks. at fastlåse den variable rente i en fremtidig 3 eller 6 måneders periode.

Investeringsforening

Den kan beskrives som en fond der samler en lang række investorers penge i en pulje som bruges til, på forhånd, beskrevne investeringer i eksempelvis aktier eller obligationer. Investorerne deler i forening omkostninger, tab og avance ligeligt afhængig af deres indskudsstørrelse. En investeringsforening er normalt ”aktivt forvaltet”, hvilket betyder at foreningen har ansat personer til at beslutte sig for køb og salg på foreningens vegne med den ambition at slå afkastet på et referenceafkast som er fastlagt på forhånd. Dette er i modsætning til den typiske ETF som blot følger det fastlagte referenceafkast.

Højrenteobligationer

I Danmark forstås kategorien ”Højrenteobligationer” oftest som obligationer der er udstedt i ”Emerging markets” lande, hvilket er lande der typisk har en højere økonomisk vækst end de etablerede industrilande. Kun i få tilfælde finder man et ”Emerging market” land blandt OECD-landene. Den højere økonomiske vækst i ”Emerging markets” lande indeholder en større risiko for økonomiske ubalancer med deraf følgende korrekturer som konsekvens. Desuden er ”Emerging markets” lande oftest mere sårbare over for pludselige udviklinger i verdensøkonomien. Dette betyder, at investeringer i disse er forbundet med en højere risiko, men indeholder derfor også muligheden for et højere afkast.

Renteswap

En renteswap er en aftale mellem 2 parter om at bytte en fast rente mod en variabel rente eller omvendt i samme periode. En renteswap benyttes derfor til at omlægge finansiering fra fast til variabel rente eller fra variabel til fast rente. De kontraktlige betingelser og risici ændres ikke på det underliggende lån.

CIBOR (Copenhagen Interbank Offered Rate)

Den rente, hvortil banker tilbyder indskud i andre banker på interbankmarkedet i København. CIBOR fastsættes for forskellige løbetider. CIBOR er referencerente for en lang række finansielle aftaler.

Erhvervsobligationer

Erhvervsobligationer udstedes primært af virksomheder, der ønsker at finansiere en investering ved udstedelse af obligationer. Erhvervsobligationer har en højere risiko end danske stats- og realkreditobligationer. Risikoen ved investering i erhvervsobligationer afhænger af, hvem der udsteder obligationen, og hvilken kreditværdighed virksomheden har. Virksomhedernes kreditvurdering er afgørende for, hvilken rente de kan låne til. Jo dårligere kreditvurdering, jo større vil investorernes afkastkrav være, og des mere skal udstederen betale for at låne. På obligationer fra udstedere med en dårlig kreditværdighed, vil man altså forvente en højere forrentning. Til gengæld vil risikoen for, at virksomheden går konkurs, være større.

Repo / ”Sell & Buy back”

En repo-forretning er en alm. brugt metode til at mindske en kreditrisiko mellem 2 parter. Et typisk eksempel kan være en region der har overskudslikviditet i en periode som skal placeres i en bank. For at sikre regionen mod tab i tilfælde af bankens konkurs kan banken tilbyde at stille sikkerhed i form af obligationer som regionen får pant i. På den måde er udlåner, i dette tilfælde regionen, sikker på at få sine penge tilbage. En ”Sell & Buy back” aftale er principielt det samme, hvor den største forskel er rettighederne til rentebetalingerne fra obligationerne i aftaleperioden. I en ”Sell & Buy back” aftale er alle periodens betalinger indregnet i den slutrente som udbetales ved aftaleperiodens afslutning. Der er derfor ingen yderligere bogføringer i aftaleperioden, bl.a. derfor benyttes ”Sell & Buy back” primært i Danmark. Det skal bemærkes, at når de likvide midler og obligationerne overføres mellem regionen og banken så er der en afviklingsrisiko i tilfælde af konkurs på dette tidspunkt.

ETF – Electronic Traded Funds

Dette er typisk en investeringsforening som følger et indeks i det finansielle marked og derfor forvaltes investorenes kapital ikke aktivt. Der foregår altså ikke nogen handler hvor investeringsforeningen forsøger at opnå et bedre afkast end det gennemsnitlige marked giver. Derfor har en ETF en meget lavere omkostningsprocent end en konventionel investeringsforening. Navnet betyder at fonden er handlet på børsen ligesom investeringsforeninger typisk er.

Varighed (generel)

Begrebet er et udtryk for den reelle forventede løbetid som en fordring (f.eks. et lån eller en obligation) har. Populært kan man sige at det er den gennemsnitlige løbetid og for en portefølje af flere lån eller obligationer, vil varighed udtrykke den vægtede gennemsnitlige løbetid. I de følgende afsnit er varighed nærmere beskrevet for obligationer (aktiver) og for lån (passiver).

Varighed – Aktiver

Nøgletal for risikoen ved investering i obligationer. Varigheden udtrykker prisfølsomheden for en obligation eller en portefølje af obligationer. Det vil sige hvor meget kursen stiger ved et fald i den effektive rente på 1%. Varigheden angiver samtidig den tid investor i gennemsnit skal beholde sin obligation, før investeringen er tilbagebetalt, hvorfor varigheden bliver angivet i år. Konverterbare obligationer bliver ofte indfriet ved rentefald, hvorfor der bør tages højde for det i beregningen af varigheden. Deraf kommer optionsjusteret varighed ved konverterbare obligationer. Konverterbare obligationer indgår med en lavere varighed end tilsvarende papirer uden konverteringsret på grund af sandsynligheden for førtidig indfrielse. Korrigeret varighed og modificeret varig er andre ord for optionsjusteret varighed.

Varighed – Passiver

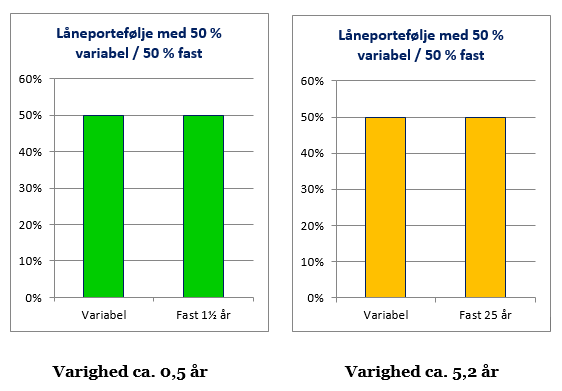

Varigheden beskriver i enkle termer lånets gennemsnitlige løbetid, og for en portefølje af lån, den vægtede gennemsnitlige løbetid. Varigheden for passiver beskriver bl.a. i hvor lang en periode, at regionen er afsikret mod rentestigninger. Det er et af flere risikomål som kan bruges når man vurdere regionens finansielle risici. Det skal nævnes, at man ikke udelukkende kan bruge varighed til regionens risikostyring, men det hjælper med til at give et overblik. Nedenfor er to grafiske eksempler på hvordan varighed giver et indtryk af en låneportefølje (begge eksempler er tænkte og derfor ikke repræsentative for regionen).

To forskellige varigheder, men begge porteføljer har 50 pct. variabel og 50 pct. fast forrentede lån:

Begge porteføljer lever op til kravet om fordelingen mellem fast og variabel rente. I realiteten vil den venstre portefølje inden for kort tid ikke gøre det, da den samlede løbetid er meget kort. Den højre portefølje viser til gengæld at regionen har fastlåst sin faste rente i mange år frem.

Kontakt

Opdateret